Tara York: Vimos que factores económicos como las tasas de interés y la volatilidad del mercado impactaron las ventas de anualidades en 2022. ¿Anticipa que esta tendencia continuará durante el resto de 2023?

Jay Carlos:

2022 fue un año increíble para las anualidades. Vimos que las ventas alcanzaron niveles récord, especialmente entre los productos fijos como resultado del entorno de altas tasas de interés, y ciertamente espero que esa tendencia continúe en 2023. Ya en el primer trimestre, hemos visto que las anualidades fijas y fijas indexadas obtuvieron resultados muy altos. bien y alcanzar, o posiblemente superar, los niveles récord de 2022. Sin embargo, a medida que las tasas de interés se estabilicen y los mercados de valores continúen en su trayectoria ascendente, se esperaría que el mercado de anualidades se suavizara un poco y eso lo estamos viendo en los datos de ventas.

Además, hemos visto a los proveedores reducir ligeramente las tarifas en los segmentos de anualidades de tasa fija y de índice fijo. Con eso, no me sorprendería que viéramos un cambio hacia algunos de esos productos como anualidades registradas indexadas o anualidades variables tradicionales que exponen al inversor final a un poco de desventaja para permitirle participar en ese potencial alcista de esos productos. Eso es algo que estoy analizando, especialmente ahora que entramos en la segunda mitad de este año, un cambio potencial en la combinación general de productos. Sin embargo, creo que en general, como categoría, probablemente estaremos muy cerca de 2022 en cuanto a volúmenes, tal vez incluso ganando un poco más. Sin duda, el futuro es brillante para las anualidades.

Tara York: Se informa que se espera que las ventas de anualidades sigan creciendo durante lo que queda de 2023. Para los asesores que puedan mostrarse reacios a incorporar anualidades en su estrategia de inversión, ¿qué consejo les daría?

Jay Carlos:

En primer lugar, es importante que reconozcamos que estamos viviendo una crisis de jubilación en Estados Unidos. Estamos viendo que los beneficios de la seguridad social continúan disminuyendo con el tiempo para las personas a medida que se acercan a la jubilación. Las pensiones se están convirtiendo en un artefacto del pasado, y el ciudadano estadounidense promedio sigue sin financiar adecuadamente los planes 401(k). Por lo tanto, el tiempo es realmente esencial para garantizar que las personas, los baby boomers y la Generación X se concentren en asegurar su jubilación y una anualidad es una forma fantástica de que eso suceda, además de algunos de los otros vehículos de jubilación que mencioné antes. Las anualidades, creo que para estos asesores reacios, pueden proporcionar protección del capital, fantásticos beneficios fiscales, así como ingresos garantizados de por vida. Entonces, como parte de una cartera bien equilibrada, una anualidad es una excelente clase de activo a considerar que puede brindar beneficios de diversificación, pero más importante aún, brindar estabilidad al inversionista final para satisfacer sus necesidades básicas durante la jubilación de manera similar a la de las pensiones sociales. seguridad o pensiones.

Tara York:

Ha mencionado el reciente crecimiento del mercado general de anualidades; ¿Tiene algo que agregar en relación con el crecimiento de las anualidades dentro del plan: anualidades como opción de inversión dentro de los planes 401(k)?

Jay Carlos:

A medida que veamos que las anualidades ingresan al mercado 401(k) y se incluyen en el 401(k) y otros planes calificados, creo que veremos a los consumidores gravitar hacia este conjunto de productos porque les resultará mucho más fácil asignar un cartera de su cartera o su 401(k) en la anualidad. También tendrán acceso a productos preseleccionados sobre los cuales el proveedor del plan ha realizado una exhaustiva diligencia debida y se asegurarán de que el producto sea lo mejor para el cliente. Entonces, desde ese punto de vista, creo que la Ley Segura y lo que ha hecho para los 401(k) y otros planes calificados harán que las anualidades sean más accesibles, y probablemente veremos una penetración más profunda del conjunto de productos entre los consumidores, con suerte haciéndolas más accesibles. a un grupo de consumidores que quizás no hayan tenido acceso al producto establecido en el pasado.

Tara York:

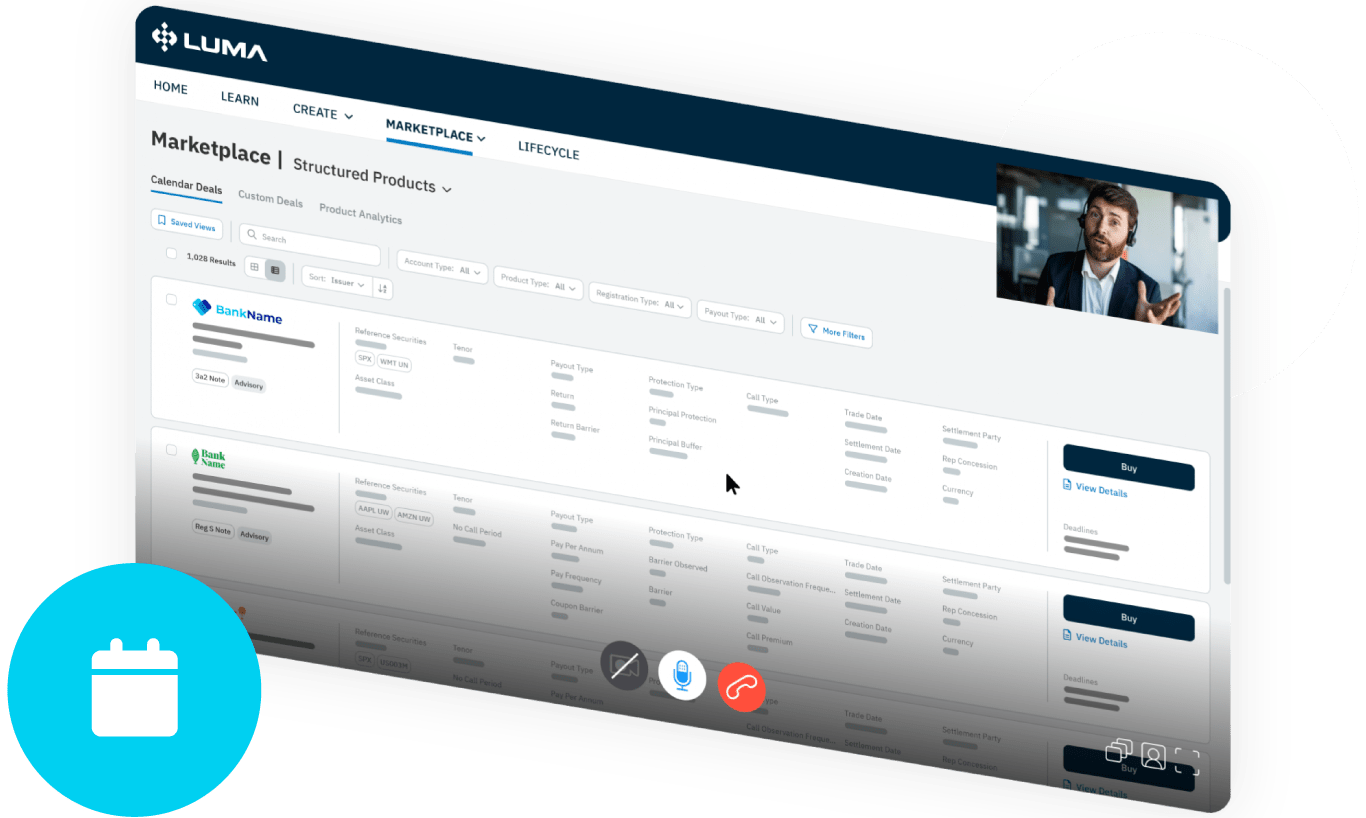

Pasemos a la tecnología que está disponible para los asesores en la actualidad. ¿Cómo mejora la tecnología financiera como Luma la experiencia general y la eficacia de las anualidades para los asesores financieros y sus clientes?

Jay Carlos:

Una cosa a tener en cuenta es que la tecnología no reemplazará al asesor ni al mayorista de estos productos. Es necesario considerar que la tecnología mejora la experiencia del asesor y su capacidad para satisfacer mejor las necesidades de los clientes. Tecnología como Luma impulsa a los asesores a ser más eficientes. Luma tiene la educación, la investigación de productos y la perfecta integración de aplicaciones electrónicas que permite a los asesores identificar el producto, aprender sobre el producto y, en última instancia, comprarlo sin problemas en nombre de su cliente. Esto garantiza que, desde el punto de vista de la industria, estemos reduciendo las aplicaciones que no están en buen estado o NIGO. También garantiza que los clientes accedan a los productos más rápidamente y que sea mucho más fácil para los operadores procesar una solicitud digital que una solicitud en papel.

Y además, después de la venta, los asesores que utilizan nuestras capacidades de gestión del ciclo de vida pueden garantizar que estos productos sigan funcionando según lo previsto y realizar ajustes en esos productos con el tiempo. Lo tercero que destacaría es que tecnología como Luma garantiza que el cliente obtenga el producto que mejor satisface sus necesidades. Y a través del análisis avanzado de Luma, la capacidad de comparar productos uno al lado del otro y configurar productos para una situación específica del cliente garantiza que todas las opciones del producto, como cláusulas adicionales o subcuentas, estén integradas en la solución de anualidades definitiva del cliente. Y desde ese punto de vista, podemos lograr mejores resultados para los clientes, lo que significa una jubilación más segura y un futuro financiero más sólido para el inversor final.

Tara York:

Mencionaste el ingreso de pedidos electrónicos. ¿Qué les diría a los asesores que se muestran reacios a adoptar el ingreso electrónico de órdenes?

Jay Carlos:

Para los asesores que hoy en día no implementan el ingreso electrónico de pedidos en su flujo de trabajo, se trata simplemente de educación sobre los beneficios de un sistema de aplicación electrónica. Una cosa que los asesores deben darse cuenta es que pueden recibir sus comisiones más rápidamente a través de una experiencia de aplicación electrónica, son menos propensos a cometer errores en la solicitud y sus clientes accederán a la anualidad más rápidamente al utilizar una aplicación electrónica. . La otra cosa que diría es que en muchos casos los asesores no son necesariamente quienes completan las solicitudes. Al pensar en el tamaño de sus equipos y los recursos, podría existir la oportunidad de impulsar más eficiencia en su propio negocio y liberar recursos para brindar más servicios de valor agregado al no perder tiempo completando una solicitud en papel y adoptando formularios electrónicos. aplicación.

Tara York:

Entonces, lo que escucho decir es que los asesores no deberían preocuparse de que la tecnología afecte la importancia de sus servicios para los clientes, sino más bien de optimizar el flujo de trabajo del asesor. Y eso es algo que cada vez más asesores deberían considerar, ya sea el ingreso de pedidos electrónicos o el análisis avanzado que se ofrece a través de plataformas como Luma. Dada la necesidad de una mayor adopción de tecnología, ¿cómo visualiza el futuro de FinTech en relación con la industria de anualidades? ¿Y qué tecnologías o tendencias emergentes cree que tendrán un impacto significativo?

Jay Carlos:

Cuando pienso en FinTech, realmente no creo que vaya a haber un término FinTech en los próximos cinco a diez años. La tecnología de la que hablamos hoy como FinTech se convertirá en sinónimo de servicios financieros. Los servicios financieros estarán completamente impulsados por la tecnología. Lo que veremos es una tendencia en la que los asesores que son consumidores en su vida diaria exigirán la misma tecnología y experiencia que tienen en el lado del consumidor, ya sea a través de su aplicación bancaria o la experiencia de compra fluida que ofrece Amazon. También exigirán este mismo tipo de lujos en su vida empresarial.

Piénselo desde esta perspectiva: la mayoría de los asesores financieros probablemente no hayan visitado una sucursal bancaria en los últimos cinco años. Están haciendo todo en su dispositivo móvil. Completar una solicitud en papel para una anualidad y pasar por varios sistemas diferentes para ejecutar la compra es algo que muchos asesores en su vida de consumidor nunca aceptarían. Y creo que en su vida profesional ellos tampoco lo harán.

Entonces, veremos una transición hacia asesores que exigirán la misma experiencia. Y creo que la tecnología será la forma en que se entregará a través de la experiencia de un asesor. Creo que veremos que la tecnología ofrecerá una mejor experiencia para el cliente y el inversor. Muchos inversores esperan saber exactamente en qué etapa del proceso se encuentra su solicitud de anualidad. Esperan que las cosas se procesen de forma más fluida. Lo ven en su vida cotidiana cuando piden un paquete o comida para llevar. Entonces, utilizar ese mismo tipo de mecanismo de seguimiento tanto para que el asesor comunique al cliente final dónde se encuentra en el proceso, como para que el cliente final sepa en qué parte del proceso se encuentra. Creo que será algo que también veremos en el caso de los servicios financieros.